Инновационные предприятия исследуют новые технологии и методы, направленные на улучшение продуктов и услуг. Они фокусируются на разработке уникальных решений, которые позволяют им выделяться на фоне конкурентов и отвечать на изменяющиеся потребности потребителей.

Кроме того, такие компании анализируют рынок, социальные и экономические тенденции, чтобы адаптировать свои предложения к актуальным требованиям. Это включает в себя эксперименты с новыми бизнес-моделями и подходами к управлению, что способствует созданию устойчивых и динамичных организаций.

Инновационная деятельность предприятия

Питилимов, Ф. В. Инновационная деятельность предприятия / Ф. В. Питилимов, А. С. Шарышов. — Текст : источник // Молодой ученый. — 2017. — № 3 (137). — С. 392-395. — URL: https://moluch.ru/archive/137/38453/ (дата обращения: 04.03.2024).

Для достижения успеха в динамичной и быстро развивающейся российской экономике, каждое предприятие, стремящееся к процветанию, должно уделять особое внимание инновационной деятельности, в первую очередь, рассматривая важные аспекты, такие как внедрение новых методов в производство, совершенствование деятельности, реорганизация структурных подразделений, оптимизация производственных процессов за счет внедрения ранее не использованных технологий.

Ключевые слова: человеческий потенциал, организационное развитие, инновации, инновационная деятельность

Внимание предприятий следует сосредоточить на ключевых объектах инноваций, а именно на производственных средствах и технологических процессах, на выпуске продукции и ее качестве, на потенциале всех сотрудников, участвующих в производственном процессе. Важно развивать творческую и активную деятельность всего коллектива, решать не только производственные вопросы, но и адекватно реагировать на изменения в поведении сотрудников организации.

Инновационная деятельность направлена на получение значимых результатов с использованием экспериментальных разработок и научных исследований. Конечной целью является создание нового или улучшенного продукта, способного заинтересовать потребителя на рынке. Также можно считать результатом оптимизацию технологического процесса, который будет использоваться на предприятии.

Важно отметить, что внедрение разнообразных инноваций стимулирует руководство предприятия к логическим и необходимым изменениям в структуре организации, а В методах управления всем предприятием. Инновации должны быть присущи не только в сфере технологий производства, но В управленческой культуре руководителей предприятия, поскольку это способствует повышению эффективности всего предприятия [2].

Осуществление инновационной деятельности является одной из ключевых обязанностей менеджеров предприятия. Менеджеры должны учитывать факторы внешней среды, поскольку рынок инноваций в России динамичен и неустойчив. Многочисленные внешние факторы могут затруднять инновационную деятельность предприятия.

Из числа таких факторов следует выделить все усиливающийся процесс глобализации, оказывающий влияние на экономику России, а также циклические колебания в экономике. Рост мирового спроса на определенные товары и услуги увеличивает цены на отдельные ресурсы, входящие в состав определенной продукции. Повышение цен вызывает цепную реакцию: если цены на бензин растут, значит, растут и цены на нефть.

Среди особенных факторов можно выделить состояние научно-технического потенциала страны в определенный период времени, политическую обстановку, спрос на инновационную продукцию на внутреннем рынке, а также деятельность менеджеров крупных компаний, включая их достижения и продвижение инноваций на рынок.

В условиях современной российской экономики особенностью инновационной деятельности является следующее:

− Взаимодействие между компаниями в области научной и технической деятельности способствует обмену опытом и передаче достижений производства по всей территории Российской Федерации, включая сотрудничество с зарубежными компаниями.

− Особенностью субъектов инновационного рынка является то, что практически все компании, разрабатывающие инновационный продукт, выступают и в качестве производителей, представляя свою продукцию на рынке.

Соперничество на рынке новшеств побуждает лидеров предприятий к активным шагам по улучшению уровня производства товаров, а следовательно, к повышению качества производственной продукции, сокращению издержек или их быстрому покрытию, стремясь тем самым максимально повысить эффективность инновационной работы. Соревнование — это отличный стимул для любого предприятия, именно конкуренция мотивирует руководителей предприятий более активно заниматься инновационной деятельностью

Механизмом прогресса инноваций является выбранная приоритетная организационно-экономическая форма реализации предложенных новшеств и стимулирование ее проведения, формирование инновационной политики, определение приоритетов ее развития и направлений. Регулирование инновационной работы может осуществляться на трех основных уровнях: федеральном, региональном и микроуровне (уровне предприятия).

На уровне федерации разрабатывается стратегия развития инноваций, а также создается нормативно-правовая база, способствующая улучшению инноваций. Это имеет большое значение как для экономики страны в целом, так и для отдельных предприятий. Хорошим примером здесь может служить решение правительства о создании специальных экономических зон, в первую очередь — научно-исследовательских и технических.

На уровне регионов решаются схожие вопросы, но уже с учетом, так сказать, менталитета каждого отдельного субъекта Российской Федерации. Известно, что во многих регионах России активно развивается особая технико-внедренческая зона, которая получила поддержку на законодательном уровне, а также от индивидуальных предпринимателей и инвесторов в инновационном секторе экономики Российской Федерации. Федеральный и региональные уровни создают важные условия для внедрения и совершенствования инновационных процессов на предприятиях.

Практика показывает, что на данный момент актуальным является усовершенствование механизмов развития инновационной деятельности на основе:

− точности нормативно-правовой базы;

− обучения новых высококвалифицированных менеджеров в области инновационной деятельности;

− государство предоставляет определенные льготы предпринимателям, занимающимся инновационной деятельностью.

Для улучшения стимулирования инноваций в Российской Федерации необходимо обратить внимание не только на существующие особенности, такие как потенциал предприятий и отдельных субъектов экономики, но и на создание благоприятных условий для инновационной деятельности и развития рыночных отношений.

Механизм инновационной деятельности предприятия должен быть основан на современных принципах. Одним из ключевых условий является активное участие компании в процессе постоянного обучения и переподготовки своих сотрудников. Инновационное предприятие не должно просто использовать рабочую силу, а должно развивать своих сотрудников до высококвалифицированных специалистов.

Развитие инновационной деятельности предприятия базируется на трех взаимосвязанных признаках:

1) постановка инновационных целей и задач;

2) способы достижения поставленных целей;

3) оценка внешних и внутренних факторов для поддержания высокого уровня инновационной деятельности и обеспечения устойчивого развития.

Среди основных факторов следует выделить нормативно-правовую базу, которая играет ключевую роль в формировании инновационной деятельности. Важны правильное управление, наличие необходимых ресурсов и способность руководства эффективно интегрировать инновации в производство и рынок.

Предприятие, ориентированное на инновационную деятельность, должно пересмотреть все аспекты своей хозяйственной деятельности. В новых условиях необходимо определить приоритеты развития и выбрать соответствующую стратегию. Развитие предприятия должно включать взаимодействие стратегического и инновационного планирования, способность принимать быстрые решения и реагировать на изменения во внешней среде.

При разработке стратегии внедрения инноваций важно учитывать анализ внешней среды, наличие финансовых и трудовых ресурсов, а также общую стратегию предприятия. Внедрение новых технологий при принятии управленческих решений может стать сложным и болезненным шагом для компании, так как оно часто приводит к трансформации структуры и деятельности предприятия, а любые изменения в процессах являются инновациями.

В настоящее время внедрение новшеств является важным шагом для любого предприятия, стремящегося к перспективному развитию. Это означает, что инновационная и стратегическая деятельность предприятия полностью переплетаются с развитием рынка.

Известно, что российский рынок инноваций находится в непростой ситуации и сталкивается с рядом проблем, среди которых:

− нехватка финансирования для осуществления инновационных проектов;

− недостаточная заинтересованность предприятий, инвесторов и организаций, обладающих необходимыми ресурсами для реализации инноваций;

− низкий приоритет инновационной деятельности в развитии субъектов Российской Федерации;

− неопределенные приоритеты государства в развитии инновационной деятельности.

− Отсутствие ясности в сферах государственной поддержки инновационной деятельности, недостаточно проработанное законодательство;

− Низкий уровень развития малого инновационного предпринимательства.

В результате проведенного исследования было установлено, что большинство крупных организаций не заинтересованы в привлечении малых предприятий в качестве контрагентов, партнеров или исполнителей. Это является серьезным препятствием для развития малого и среднего бизнеса в России. Для решения данной проблемы необходимо активно использовать потенциал инновационной деятельности, которая способна не только координировать, но и объединять работу предприятий различных отраслей в рамках государственных структур по подготовке кадров. Важно привлекать малый и средний бизнес к выполнению крупных государственных заказов, поскольку они обладают большей гибкостью и могут быстро адаптироваться к изменяющимся условиям.

- Кокурин Д. И. Инновационная деятельность. — М.: ЭКЗАМЕН, 2001, 575 с.

- Гунин В. Н. Управление инновациями: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 7. — М.: Инфра-М, 1999, 328 с.

- Васильева Л. Н., Муравьева Е. А. Методы управления инновационной деятельностью. — М.: КноРус, 2005, 320 с.

- Городнов А. Г., Гаврилов А. И., Морозов Ю. П. Инновационный менеджмент. — М.: ЮНИТИ, 2003, 471 с.

- Янковский К., Мухарь И. Организация инвестиционной и инновационной деятельности. — СПб.: Питер, 2001, 448 с.

- Не навредить себе / Российская газета, 19 апреля 2008, № 86.

Основные термины (генерируются автоматически): инновационная деятельность, предприятие, Российская Федерация, внешняя среда, инновационная деятельность предприятия, нормативно-правовая база, внутренний рынок, региональный уровень, российская экономика, Россия.

Инновационная деятельность предприятия

Инновационная деятельность представляет собой комплекс мероприятий, разрабатываемых предприятием и направленных на внедрение новаторских решений в производство с целью достижения, поддержания и увеличения конкурентоспособности продукции и увеличения прибыли от ее реализации.

В рамках инновационной деятельности осуществляется стратегический анализ прошлых и будущих инноваций, разработка плана инноваций, материальное поощрение творческого потенциала персонала предприятия.

Ключевую роль в инновационной деятельности играют маркетинговые исследования рынков сбыта, поиск новых потребителей, а также поиск инновационных идей и партнеров для финансирования инноваций.

Каждое предприятие нацелено на производство конкурентоспособной продукции, учитывая как ценовые, так и неценовые факторы.

Для обоснования мер по увеличению конкурентоспособности продукции на основе ценовых факторов необходимо провести расчет экономии ресурсов, обеспечиваемой инновационной деятельностью, направленной на внедрение нового оборудования, материалов и технологий.

Аргументация мер по повышению конкурентоспособности продукции за счет неценовых факторов основывается на улучшении технико-экономических параметров и качества продукции, что приведет к увеличению прибыли от реализации продукции нового вида за счет как более высокой цены, так и увеличения объема продаж.

Если реализация научно-технических разработок на предприятии требует значительных инвестиций, то создается инновационный проект. Он обосновывается также, как и инвестиционный проект, но его основное отличие заключается в учете более высокого уровня риска, который является внутренней характеристикой инновационной деятельности.

Повышенный риск инновационной деятельности состоит из повышенных рисков ее этапов:

где Rп.и., Rнир, Rокр, Rосв, Rпр, Rрын, Rфорс.мажор — повышенные риски соответственно отбора идей, проведения НИР и ОКР, освоения, производства новых товаров, выхода на рынок с новым товаром, форс-мажорных обстоятельств. Повышенный риск при выходе на рынок с новым товаром связан с высоким уровнем неопределенности поведения потребителя.

Деятельность предприятия в области инноваций, направленная на разработку, внедрение, освоение и коммерциализацию инновационного проекта, включает в себя следующее:

- проведение исследований и разработок для создания новых продуктов, техники, конструкций и изделий, включая лабораторные исследования и создание образцов;

- подбор необходимых материалов для производства новой продукции;

- разработку технологического процесса для производства новых продуктов;

- проектирование, изготовление, испытание и внедрение новой техники для производства продукции;

- разработку и внедрение новых управленческих решений для осуществления инноваций;

- поиск, изучение или приобретение необходимых информационных ресурсов и информационного обеспечения для инноваций;

- подготовку, обучение, переквалификацию и специальные методы подбора персонала, необходимого для проведения научно-исследовательских и опытно-конструкторских работ;

- осуществление работ или приобретение необходимой документации по лицензированию, патентованию, приобретению ноу-хау;

- организацию и проведение маркетинговых исследований для продвижения инноваций и т.д.

- разработку программы инноваций,

- выбор инструментов управления инновационной деятельностью предприятия,

- разработку системы оценки эффективности инновационной деятельности,

- создание системы материального стимулирования творчества персонала.

- Благополучие и получение инноваций (формирование «инновационного портфеля») является важной задачей для любого предприятия. Этот портфель должен содержать новшества, которые наилучшим образом соответствуют интересам предприятия по эффективности, срокам реализации и периодам окупаемости. Однако на практике достичь такой взаимосвязи очень сложно из-за быстрой сменяемости конъюнктуры, потребительского спроса и предложений на рынке товаров и услуг,

- Финансирование инноваций, как правило, связано с недостаточностью или отсутствием собственных или заемных средств, а также отсутствием внешних инвесторов,

- Оценка эффективности инноваций в рамках конкретного производства также затруднительна из-за существующего временного разрыва между моментом осуществления затрат и периодами получения результата.

Анализ инновационной деятельности

Для изучения инновационной деятельности предприятия используется широкий спектр показателей.

Среди показателей затратного характера:

- Показатели, относящиеся к затратам на НИОКР, также оценивается их доля в общем объеме затрат предприятия;

- Расходы на приобретение необходимых лицензий, сертификатов и патентов;

- Анализ затрат на приобретение инновационных компаний;

- Анализ деятельности организации по развитию внутренних фондов для поддержки инновационных идей сотрудников.

Также используются показатели, необходимые для анализа динамики общего инновационного процесса в организации:

- Анализ инновационных показателей;

- Анализ временных рамок, необходимых для разработки инновационного продукта;

- Время, затраченное на подготовку к выпуску новаторского продукта на предприятии;

- Общее время производственного цикла продукта.

Индикаторы структурного порядка:

- Анализ наличия отделов по инновационным разработкам на предприятии;

- Существование совместных предприятий по разработке инновационного продукта;

- Общее количество персонала, занятого в научно-исследовательских работах и разработках;

- Наличие обособленных бригад, занимающихся творческой деятельностью.

Современные подходы к анализу инновационной деятельности предприятий

В данной публикации рассматриваются особенности инновационной деятельности организаций и анализ методов внедрения инноваций.

Аннотация статьи

показатели

инновационный потенциал

методы

инновационная деятельность

Ключевые слова

Латыпова Эльвира Альфридовна

Рубрика

Экономика, финансы

Журнал

«Актуальные исследования» #12 (91), апрель ’22

Цитировать

Скачать

2467

Актуальные исследования

# 12 ( 91 ), апрель ‘ 22

Важным фактором экономического роста являются инновации, которые могут значительно укрепить конкурентное положение организаций на рынке через улучшение качества продукции и предоставляемых услуг, а также повышение уровня технического и технологического развития.

Анализ инноваций основан на уникальных методах и подходах, которые вытекают из экономической сути и конкретного содержания инноваций.

Основная цель анализа инновационной деятельности заключается в общей оценке ее эффективности и влияния на основные финансово-экономические показатели деятельности организации, определении целесообразности и оптимальных вариантов реализации отдельных новшеств, оперативной коррекции параметров реализуемых инновационных проектов и поддержке в принятии стратегических инновационных решений.

- Оценка, основанная на анализе предыдущих и прогнозировании будущих вариантов развития организации, ее общей эффективности в инновационной деятельности и определении потребности в инновациях;

- Предварительная, текущая и последующая оценка эффективности инноваций;

- Выбор оптимальных вариантов реализации инновационных проектов;

- Выявление и определение причин отклонений в процессе осуществления инновационных проектов;

- Оценка и анализ рисков, связанных с внедрением инноваций (реализацией инновационных проектов);

- Выявление внутренних и оценка внешних возможностей повышения эффективности финансово-хозяйственной деятельности, определение направлений роста и развития, разработка рекомендаций для управления организацией [1, с. 300].

Инновации, как отдельный объект, не находят отражения в бухгалтерской финансовой отчетности. Поэтому анализ инноваций возможен только внутри организации. Внешний анализ сталкивается с непреодолимыми ограничениями информационной базы.

Необходимым условием для оперативного и полного анализа является также организация планирования и учета доходов, расходов, активов и обязательств в разрезе отдельных инновационных проектов.

Следует заметить, что на данный момент отсутствует общепринятый подход, который позволил бы установить основы мониторинга и анализа инновационной деятельности предприятий. Несмотря на большое количество литературы, посвященной инновационному развитию, все еще существуют проблемы с созданием системной методологии.

Многие источники литературы затрагивают только вопросы инвестиционного анализа. Однако необходимо учитывать различия между инновациями и инвестициями. Инновационный процесс невозможен без инвестиций, и осуществление инвестиций без инноваций лишено экономического смысла.

- Учитывая тесную взаимосвязь между инновациями и инвестициями, порой используют одни и те же критерии для оценки их эффективности. Для инвестиционного проекта ключевым является его финансовая привлекательность для инвесторов, в то время как для инновационного проекта важны и его финансовые результаты, и его новизна, соответствующая потребностям потребителей и производителей. Поэтому для оценки эффективности инноваций используется более широкий спектр показателей, чем для оценки инвестиций [3, с. 425].

- В настоящее время в составе системы статистических показателей инновационного потенциала (форма № 4-инновация «Сведения об инновационной деятельности организаций») выделяются следующие характеристики:

- Основные данные об инновационной деятельности (общий уровень инновационной активности; уровень развития технологических, организационных и маркетинговых инноваций);

- Количество и состав организаций, занимающихся инновационной деятельностью;

- Объем инновационной продукции, работ и услуг;

- Размер и структура текущих и капитальных затрат на технологические, организационные и маркетинговые инновации;

- Показатели результатов инновационной деятельности, позволяющие оценить их влияние на экономическое развитие;

- Показатели технологического обмена, описывающие процессы приобретения и передачи новых технологий;

- Показатели интенсивности кооперационных связей между организациями реального сектора экономики в сфере исследований, разработок и инноваций;

- Информационные источники для инноваций;

- Показатели использования методов защиты изобретений и разработок;

- Показатели факторов, которые мешают инновационной деятельности;

- Показатели организационных и маркетинговых инноваций;

- Общие организационно-экономические показатели, такие как жизненный цикл товаров, работ, услуг, основные рынки сбыта, инвестиции в основной капитал, среднесписочная численность работников (см. [2], стр. 6).

Подробное изучение методов и подходов к анализу инноваций представлено в работах ученых Лысенко Д.В. и Савицкой Г.В.

Лысенко Д.В. выделяет следующие этапы при анализе инновационной деятельности предприятий:

1. Анализ S-кривых жизненного цикла инноваций.

Информационный анализ проводится на основе данных о динамике объемов продаж и доходности за длительные периоды (многие годы, десятилетия) в отрасли в целом. При анализе жизненного цикла новых продуктов необходимо изучить влияние на продажи цены, объемов продаж конкурирующих товаров, изменения спроса на них, а Влияние на затраты эффекта масштаба, неравномерного внедрения производственных мощностей, изменения цен на производственные ресурсы и замены технологии.

2. Анализ финансовых результатов (в том числе прогнозируемых) и денежных потоков новых продуктов.

Текущий исследование решает проблемы учета и оперативного управления и заключается в оценке воздействия внешних и внутренних, зависимых и независимых факторов на отклонения от планов (смет) доходов и расходов инновационных проектов. В процессе анализа нужно определить влияние следующих факторов: объем производства и реализации продукции (товаров, услуг); цены на продукцию и исходные производственные ресурсы (приобретаемые товары); нормы расхода производственных ресурсов (расход материалов, затраты труда и т.д.).

3. Исследование инновационной активности в компании.

Производится анализ на основе обширных статистических данных, характерных для больших компаний. Задачей данного анализа является оценка количественной динамики и качественного характера заявок или предложений, возникающих внутри организации, а также анализ количества возможных и использованных вариантов нововведений и других аспектов.

4. Выполняется комплексная оценка с использованием рейтинговых моделей или методов многокритериального анализа [1, с. 306].

Модели рейтинговой оценки позволяют сравнивать показатели инновационной активности различных подразделений крупной организации или нескольких организаций в отрасли. Однако их применение в анализе инноваций сильно ограничено из-за недостаточности информационной базы.

- Социальная значимость проекта (создание рабочих мест и другие аспекты)

- Экологические факторы

- Бюджетная эффективность (повышение налоговых поступлений в различные бюджеты)

Нет возможности объективно сравнивать эти факторы, поэтому принятие решений в данной ситуации зависит от профессионального мнения руководства или аналитиков.

Савицкая Г.В. выделяет три группы показателей в анализе инновационной деятельности предприятий.

- Критерии, охарактеризовывающие результаты применения инноваций в производстве: увеличение объема производства, увеличение добавленной стоимости, экономия материальных ресурсов, сокращение затрат за счет снижения себестоимости продукции, сокращение затрат труда на производство, повышение производительности труда, снижение материалоемкости и издержкоемкости продукции;

- Индикаторы, отражающие финансовую выгоду от нововведений: увеличение маржинальной прибыли, валовой прибыли, прибыли от реализации продукции, чистой прибыли, показатели рентабельности и другие, а также оценка чувствительности указанных выше критериев к инновационным мероприятиям;

- Критерии инвестиционной выгоды инноваций: чистый дисконтированный доход, индекс рентабельности, дисконтированный срок окупаемости [3, с. 426].

При анализе необходимо учесть все инвестиционные затраты предприятия, начиная с инвестиций в научно-исследовательские и опытно-конструкторские разработки и заканчивая процессом запуска в производство и выхода на рынок.

Автор предлагает использовать эти показатели для комплексной оценки эффективности инвестирования в инновационные проекты в целом, а также отдельно по каждому объекту.

Таким образом, анализ инновационной деятельности играет важную роль в стратегическом и оперативном управлении предприятием. Он обеспечивает эффективное использование производственных ресурсов и улучшает финансовую устойчивость в краткосрочной перспективе, а также обеспечивает долгосрочное стабильное развитие и рост компании. Систематический и регулярный анализ инноваций способствует завоеванию и удержанию конкурентных преимуществ.

Понятие инновационного предприятия

Компания может считаться инновационной, если её основная цель заключается в том, чтобы привести новые идеи, разработки и инновации к конкретному потребителю и достичь коммерческого успеха.

Инновационное предприятие — это коммерческая организация, которая воплощает в жизнь технологии, содержащие конфиденциальную информацию технического, экономического, административного, финансового или иного характера, и получает основную часть доходов от создания и последующей реализации инновационной продукции или от использования инновационных технологических процессов.

В зависимости от основного содержания инновационной деятельности можно выделить различные типы инновационных предприятий:

- Инновационные компании, ориентированные на конечный продукт, технологию или процесс, как законченный продукт.

- Технологически-ориентированные инновационные компании занимаются внедрением технологий, направленных на улучшение производственных процессов, технических аспектов, технологических процедур в рамках основной деятельности.

- Организационно-производственные инновационные компании ориентируют свою деятельность на улучшение производства и комплексные процессы его организации.

- Инновационные компании, ориентированные на управленческие инновации, занимаются соответствующей деятельностью без привязки к конкретным продуктам, процессам и технологиям.

Компании, ориентированные на конечный продукт, в первую очередь фокусируются на создании совершенно новых товаров, услуг или работ с использованием инноваций. Технологически-ориентированные инновационные организации отличаются высокой степенью эффективности своих технологий. Управленческие инновационные компании отличаются передовыми методами разработки и принятия решений, управления персоналом и т. д. Наиболее сложные — организационно-производственные инновационные предприятия, деятельность которых во многом является результатом внедрения инноваций.

Инновационное предприятие может существовать на основе одной из трех моделей:

- Внутренняя организация: инновации разрабатываются внутри компании через реализацию инновационных проектов различными отделами;

- Инновация создается на основе контрактов на ее разработку и создание между внешними контрактными организациями;

- Для осуществления инновационных проектов внешние венчурные организации привлекают дополнительные сторонние средства.

Характеристика инновационного предприятия

Для инновационной компании важно создание уникальных разработок и их успешное внедрение в бизнес-процессы. Это требует использования существующих технологий, управленческих ресурсов и коммерческих возможностей. Новаторство играет ключевую роль в развитии инновационных предприятий, поэтому оно имеет большое значение в их деятельности.

Характеристика инновационного предприятия представлена на рисунке.

Описание инновационной компании

Следовательно, инновационная компания способна внедрять новые идеи в различных сферах своей деятельности, используя как внутренние, так и внешние ресурсы, но особенно полагаясь на своих сотрудников — специалистов, имеющих стратегическое значение для использованных компанией технологий в своей текущей экономической деятельности.

Инновационные компании достигают наивысшего экономического эффекта, если результаты инновационных разработок дают компании возможность повысить свой технологический уровень, обеспечивая долгосрочное конкурентное преимущество.

Совокупность технологических, управленческих, коммерческих и организационных инноваций создает стратегическое преимущество для предприятия. Однако это возможно только при комплексной инновационной деятельности, ориентированной на общее развитие технологий. Важно отметить, что инновационное предприятие стремится к росту благодаря инновационным технологиям, а не столько благодаря их прямой реализации.

Исходя из этого, инновационная компания должна обладать следующими характеристиками:

- основная цель инновационной компании — создание конкурентоспособной продукции;

- инновационная деятельность должна быть непрерывным и динамичным процессом, соответствующим условиям компании.

- Инновационная компания должна иметь предварительные разработки и технико-технологическую систему их внедрения, чтобы соответствовать изменяющимся условиям хозяйствования;

- Самостоятельный характер и независимость в инновационной деятельности;

- Ориентация на получение экономической выгоды в долгосрочной перспективе.

Исходя из перечня основных характеристик инновационной компании можно говорить о необходимости направленности инновационной деятельности на конечный результат, так как внедрение инноваций ради самого процесса не имеет смысла.

- Афонин И.В. Инновационный менеджмент [Текст] / И.В. Афонин. – М.: Инфра-М, 2011.

- Гришин В.В. Управление инновационной деятельностью в условиях модернизации национальной экономики [Текст] / В.В. Гришин. – М.: Дашков и К, 2012.

- Медынский В.Г. Инновационный менеджмент [Текст] / В.Г. Медынский. – М.: Инфра-М, 2011.

- Нуреев Р.М. Экономика развития [Текст] / Р.М. Нуреев. – М.: Инфра-М, 2012.

- Яшин С.Н. Экономика и финансовое обеспечение инновационной деятельности [Текст] / С.Н. Яшин. – СПб.: БХВ-Петербург, 2013.

1. Оценка эффективности инновационной деятельности

Если вас беспокоят вопросы, почему инновации не достигают желаемых результатов, чего не хватает для успешного внедрения передовых решений и соответствует ли текущий процесс долгосрочной стратегии развития компании, то это означает, что в вашей инновационной стратегии есть недостатки и "черные дыры", через которые утекают ваши возможности.

Аудит инноваций предоставит ответы на все эти вопросы, так как он предусматривает глубокий анализ процессов в компании, начиная от сбора внутренней информации и заканчивая изучением рынка и сферы деятельности организации.

2. Исследование внутреннего потенциала компании

Часто компании пытаются адаптировать инновации конкурентов к своим нуждам, но этот подход далеко не всегда эффективен. Чаще всего им не хватает анализа внутреннего потенциала, который помог бы улучшить уже существующие продукты и способствовал бы естественному развитию инноваций.

Проведение аудита инноваций помогает выявить не только слабые места, но и внутренние возможности для роста и развития, создавая собственную платформу для инноваций.

Инновационная деятельность предприятия

Одной из главных мотиваций для внедрения инноваций на современных предприятиях является увядание производимых товаров. Чтобы определить, какая продукция уже устарела на фоне текущего технологического прогресса, предприятия проводят специальные проверки. Цель таких проверок — выявить устаревшие технологии и товары.

На основе результатов проверок руководители предприятий пытаются найти способы устареть свою продукцию или услуги раньше, чем их конкуренты. В идеале, такой анализ определяет приоритеты предприятия в области инноваций.

Просмотр этой публикации в Instagram

Компании стимулируются к инновационной деятельности различными источниками. Они могут быть внутренними или внешними. К внутренним источникам относятся:

- неожиданные события в мире или стране, которые несвойственны отрасли или конкретной организации;

- новые изобретения и усовершенствования, которые удовлетворяют потребности новых технологий (например, появление инструментов и технологий, обеспечивающих более точную обработку металла из-за возросшего спроса в космической отрасли);

- непредсказуемые изменения на рынке отрасли, в которой действует предприятие.

Внешние источники, влияющие на инновационную деятельность за пределами предприятия, включают:

- тенденции в демографической ситуации;

- изменения во взглядах, настроениях и ценностных установках потребителей;

- появление новых научных открытий и технологий.

Инновационные инициативы не всегда возникают постоянно. Эта тенденция является характерной для небольших компаний, где не всегда есть возможность регулярно выделять средства на развитие инновационных проектов.

Организация инновационной деятельности на предприятии

Эффективную работу структурных подразделений компании, ответственных за разработку новой продукции, лучше всего направить на поиск и разработку инновационных продуктов или изделий, которые не имеют аналогов на рынке и обладают явными конкурентными преимуществами. Руководить этим отделом должен специалист, обладающий достаточным опытом и знаниями для своевременного определения устаревших продуктов или технологий.

Также следует иметь в виду, что в начальный период новый продукт будет требовать значительных инвестиций, прежде чем начнет принести финансовую выгоду.

Однако затем инновация быстро развивается и способна окупить затраты как минимум в пятикратном размере. В противном случае ее можно считать неудачной.

Инновации внедряются специальными подразделениями или независимыми организациями. Организации, занимающиеся инновационной деятельностью, называются венчурными предприятиями. Венчурные предприятия бывают внутренними и внешними.

Внутренние венчуры — это отдельные структурные подразделения, созданные специально для разработки новой продукции. Эти отделы функционируют независимо внутри компании, с минимальным вмешательством руководства.

Внешние венчуры — это компании, которые занимаются рискованными финансовыми инвестициями в исследования и научные разработки. Работа таких компаний сопровождается значительным финансовым риском. Венчурные фирмы функционируют благодаря различным льготам, предоставляемым государством, включая налоговые льготы. Финансовая поддержка таких независимых фирм, занимающихся разработкой передовых технологий и новых продуктов, осуществляется прямым вмешательством государства.

Создание благоприятной рабочей атмосферы — важная составляющая успешной реализации инновационного развития фирмы. Это предполагает обеспечение выполнения следующих условий:

- Восприятие новаторских проектов как новых перспектив, а не угрозу;

- Направление создания нового проекта на укрепление и сохранение предприятия;

- Выделение средств на развитие новых проектов как гарант благополучия каждого сотрудника.

Analysis of organisational innovations

Реферат: Новаторство не ограничивается только технологическими новшествами, их признаки также ощутимы в других областях деятельности предприятия, в частности, в организационной сфере. Организационные инновации — важный аспект новаторской работы. В данном исследовании анализируется динамика внедрения организационных инноваций в России в различных аспектах, в том числе географическом, отраслевом и видовом. Представлены выводы и прогнозы относительно состояния инновационной работы, направленной на организационные улучшения, в России и Республике Крым.

Резюме: Инновации не ограничиваются новыми технологическими решениями — также могут быть инновации в других областях предприятия, включая организационный уровень. Организационные инновации являются одним из аспектов инноваций. В данной статье рассматриваются динамика внедрения организационных инноваций в Российской Федерации с различных точек зрения, включая региональный, отраслевой и типовой. В статье представлены выводы и прогнозы относительно текущего и будущего состояния организационных инноваций в России и в Республике Крым.

Ключевые слова: инновации, процесс инновации, организационные инновации, внедрение инноваций, инновационная экономика

Разнообразные проявления инновационной деятельности не всегда связаны с изменениями в продукции, услугах или технических процессах. В своей методологии исследования инноваций, Федеральная служба государственной статистики выделяет не только технологические инновации (улучшение продукции, услуг или технических процессов), но также:

- организационные инновации — внедрение новых методов бизнес-процессов, организации рабочих мест или установление внешних связей;

- маркетинговые инновации — внедрение новых или существенно улучшенных маркетинговых методов (упаковка, продажа и презентация, позиционирование и продвижение на рынке, ценовая стратегия);

- Экологические новшества – это инновационные продукты, работы, услуги, производственные процессы, организационные или маркетинговые методы, способствующие улучшению экологической безопасности.

Организационные новаторства, которые направлены на изменение структуры управления ресурсами, персоналом и другими аспектами деятельности компании, являются важной частью инновационной деятельности. В статистическом арсенале Федеральной службы государственной статистики выделяют следующие виды организационных инноваций [2]:

- разработка и реализация новой или значительно измененной корпоративной (акционерной) стратегии;

- внедрение современных (на основе информационных технологий) методов управления организацией;

- разработка и внедрение новых организационных структур в компании;

- проведение изменений в графике работы на сменный режим;

- использование современных систем контроля качества, сертификации продукции и услуг;

- внедрение современных систем логистики и поставок сырья, материалов, комплектующих («точно в срок» и т.п.);

- создание специализированных подразделений по проведению научных исследований и разработок, практической реализации научных достижений (технологические и инжиниринговые центры, малые инновационные предприятия);

- применение корпоративных систем управления знаниями;

- проведение мероприятий по развитию персонала (организация корпоративного и/или индивидуального обучения, создание и развитие структур по обучению и повышению квалификации персонала);

- осуществление различных форм стратегических альянсов, сотрудничества и других видов кооперации с заказчиками, поставщиками, российскими и зарубежными производителями;

- передача определенных функций и бизнес-процессов специализированным подрядчикам (аутсорсинг);

- внедрение новых подходов (методов мотивации труда);

- и многое другое.

Согласно данным Федеральной службы государственной статистики, внедрение организационных инноваций на предприятиях в России с 2010 по 2018 гг. снижалось неспешно (рис. 1). Однако, при анализе по регионам, особенно в Республике Крым, а В Москве, Санкт-Петербурге и Республике Татарстан, которые традиционно считаются "лидерами" по инновационной деятельности, можно сделать вывод о неоднозначности ситуации. В Республике Крым наблюдается устойчивый рост числа предприятий, внедряющих организационные инновации, в то время как в остальных упомянутых регионах характерно стабильное положение или незначительное снижение (рис. 1).

График 1. Доля предприятий, внедривших организационные инновации, за период с 2010 по 2018 гг. в важных регионах, в %

Построено авторами на основе данных из источника [2]

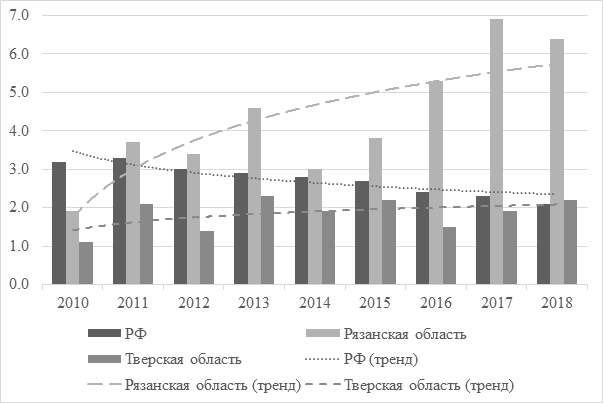

При анализе этого же показателя в различных регионах, включая Рязанскую и Тверскую области, и сравнении его с общим показателем по Российской Федерации, мы можем отметить, что он также непрерывно растет в течение 8 лет. В то же время, как уже упоминалось выше, за тот же временной период в целом по стране наблюдается trend towards decreasing доля предприятий, занимающихся организационными инновациями (рис. 2). Среди регионов, имеющих стабильную тенденцию к увеличению числа предприятий, ориентированных на организационные инновации, также можно назвать Камчатский край и Кабардино-Балкарию.

График 2. Доля предприятий, внедряющих организационные инновации, в других регионах с положительными тенденциями роста, % (2010–2018)

Построено авторами на основе источника [2]

Следовательно, анализ организационных инноваций на региональном уровне показывает, что увеличение доли предприятий, внедряющих такие инновации, наблюдается в отдельных территориальных единицах; в некоторых регионах этот показатель остается стабильным, в других — снижается.

Этот показатель следует рассматривать как частично накопительный, поскольку организационные инновации могут привести к эффекту в течение определенного периода времени или иметь отложенный эффект. Также следует учитывать насыщение организационными инновациями, характерное для некоторых регионов и отраслевых специализаций.

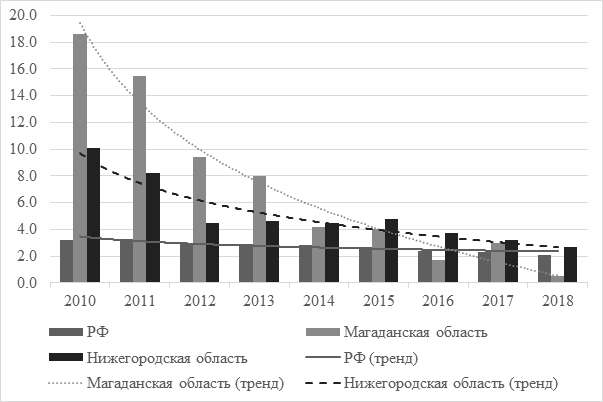

В период с 2010 по 2014 год в Магаданской области множество компаний внедряли новшества в организационной сфере. Однако после этого периода наблюдается резкое сокращение доли предприятий, ориентированных на организационные инновации. Аналогичная ситуация наблюдалась и в Нижегородской области (см. рисунок 3). Этот феномен также объясняется особенностями экономики регионов: в Магаданской области преобладает горнодобывающая промышленность, а в Нижегородской области развиты производственная отрасль и научно-технический сектор. Как известно, ключевым условием развития этих отраслей является устойчивость в управлении и организации, которую не всегда способны обеспечить организационные инновации в силу своей специфики.

График 3. Доля предприятий, внедривших организационные инновации, с 2010 по 2018 гг. в различных регионах, в процентах

Создано авторами на основе данных из источника [2]

Изучение структуры организационных инноваций в различных областях позволяет выявить актуальные приоритеты отечественных компаний, среди которых выделяются такие новшества, как повышение квалификации персонала, внедрение современных систем контроля качества и сертификации, использование современных методов управления на основе информационных технологий, изменение организационных структур, разработка и реализация новой корпоративной стратегии и другие. При количественной оценке именно эти виды организационных инноваций численно превосходят другие. Основываясь на них и группируя предприятия по основным видам деятельности, можно сформировать общую картину, отражающую ряд тенденций.

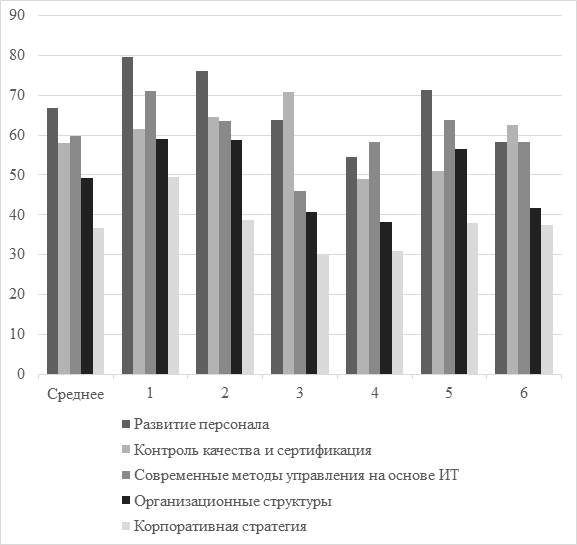

Иллюстрация 4 отображает разбиение наиболее распространенных видов инноваций среди различных отраслей и предприятий (1 — высокотехнологичные производства, 2 — среднетехнологичные производства низкого уровня, 3 — низкотехнологичные производства, 4 — добыча ископаемых, 5 — сфера услуг, 6 — сельское хозяйство); пустое пространство над столбцами означает инновации других видов, которые в среднем встречаются на менее чем у одной трети предприятий.

Информация 4. Процентное соотношение предприятий, которые внедряли организационные инновации в 2017 году, в зависимости от типа инноваций и сферы деятельности

Создано авторами на основе данных из источника [3]

Из графика 4 можно сделать вывод, что компании, занимающиеся высокотехнологичным производством, предпочитают внедрять организационные инновации, направленные на развитие персонала. Согласно статистическим данным, введено на 18% больше, чем средний уровень (средний уровень обозначен на графике столбцами с наименованием "среднее"). Такие же характеристики относятся и к внедрению организационных инноваций, направленных на улучшение управления на основе информационных технологий (на четверть выше среднего уровня) и реализацию новых или значительно измененных корпоративных стратегий (на треть выше среднего уровня).

Согласно изображению 4, предприятия с низкотехнологичным производством чаще всего внедряли организационные инновации, связанные с современными системами контроля качества и сертификацией товаров, работ и услуг – их уровень превышал средний на 22%. В добывающей отрасли уровень внедрения всех этих инноваций был ниже среднего, но особенно активно внедрялись инновации, связанные с аутсорсингом. В сфере услуг основное внимание уделяли развитию персонала (на 7% выше среднего) и современным методам управления (на 8% выше среднего), а в сельском хозяйстве – контролю качества (на 8% выше среднего).

При анализе распространения организационных инноваций необходимо учитывать их распределение по отраслям. Для сравнительного анализа были выбраны 2017 и 2018 года. Отрасли экономики определяются Общероссийским классификатором видов экономической деятельности (ОКВЭД). Однако не для всех видов экономической деятельности, указанных в классификаторе, доступна статистическая информация о внедрении организационных инноваций в официальных источниках. Например, отсутствуют данные о некоторых направлениях сектора услуг и прочее.

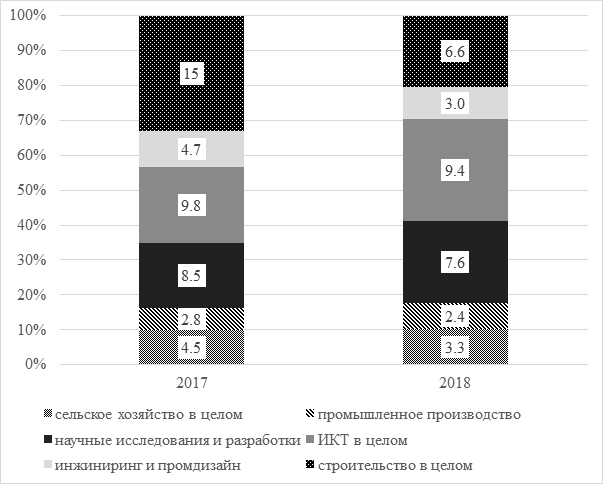

В результате сопоставительного анализа распространения организационных инноваций по различным отраслям можно увидеть, что это отражено на рисунке 5. Для наглядного представления были выбраны сферы хозяйственной деятельности, в которых доля предприятий составляет более 2,5%. Так, в 2017 году отмечалось значительное преобладание организаций, занимающихся кровельными работами (до 14,3%, входит в категорию "строительство в целом"). Впоследствии, после снижения инновационной активности в данной сфере, увеличилась доля научно-исследовательских работ и информационно-коммуникационных технологий, в то время как сельское хозяйство, промышленное производство, а также инжиниринг и промышленный дизайн остались на прежних уровнях.

График 5. Процентное соотношение организаций, проведших организационные инновации, в 2017-2018 годах по отраслям ОКВЭД

Создано авторами на основе источника [2]

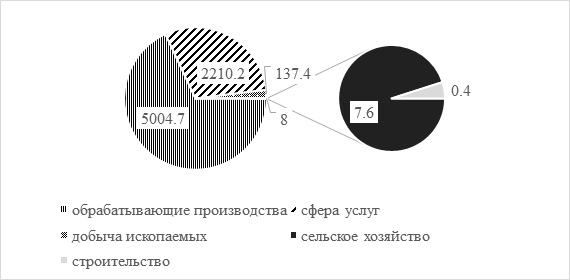

Согласно официальным данным [3], общие затраты организаций на организационные инновации в 2017 году составили 7697,3 млн. рублей. По сравнению, расходы на технологические инновации за этот же период составили 1 404 985,3 млн. рублей — в 182 раза больше. На графиках 6 и 7 представлена структура распределения затрат на организационные инновации по различным сферам деятельности российских компаний.

Диаграмма 6. Структура расходов на корпоративные инновации по отраслям ОКВЭД за 2017 год, в миллионах рублей.

Создано авторами на основе источника [3]

График 7. Распределение расходов на организационные инновации в 2017 году по отраслям ОКВЭД среди предприятий обрабатывающей промышленности, млн. рублей.

Составлено исследователями на основе данных из источника [3]

Это свидетельствует о том, что введение организационных инноваций на российских предприятиях происходит неохотно, и на них тратится гораздо меньше средств, чем на технологические (продуктовые и процессные) инновации. Кроме того, во всей Российской Федерации заметно снижение темпов внедрения организационных инноваций. Программа инновационного развития России до 2020 года, направленная на увеличение количества и скорости внедрения инноваций в деятельность российских предприятий, по различным причинам не принесла ожидаемых результатов [4], однако цели, задачи и способы их достижения, указанные в программе, остаются актуальными для перспективного развития инновационной деятельности в российском предпринимательстве.

В общем, по сферам деятельности, организационные инновации преимущественно внедряются в секторе ИКТ и научных исследований, то есть в высокотехнологичных отраслях экономики. Однако большая часть затрат на такие инновации приходится на среднетехнологичные производства низкого уровня (например, металлургия, производство кокса и нефтепродуктов). Наиболее распространены организационные инновации, направленные на развитие персонала и внедрение управленческих методов, основанных на информационных технологиях.

Суммируя, можно отметить, что в среднем скорость внедрения организационных инноваций замедляется, несмотря на рост в отдельных отраслях и регионах. Особенно важно обратить внимание на Республику Крым, где есть угроза насыщения лидеров рынка инновациями и замедления их внедрения. Это не соответствует целям программы инновационного развития экономики России. Для ускорения внедрения инноваций необходимо принятие комплекса мер, таких как поддержка предпринимательства, развитие нормативной базы в области инноваций и подготовка квалифицированных кадров, особенно важно для организационных инноваций.