Увеличение капитализации инновационного проекта возможно через несколько стратегий, основными из которых являются привлечение инвестиций и активное развитие партнерских отношений. Привлечение венчурного капитала или бизнес-ангелов помогает обеспечить необходимое финансирование, а сотрудничество с другими компаниями и научными учреждениями может обеспечить доступ к ресурсам и новым технологиям.

Кроме того, важным фактором капитализации является эффективное продвижение продукта на рынок, включающее в себя маркетинговые стратегии и создание сильного бренда. Увеличение видимости проекта и налаживание обратной связи с целевой аудиторией способствует формированию спроса и увеличению стоимости компании в целом.

Особенности финансирования инвестиционных проектов в сфере инноваций

Карпова В.Б. изучает особенности финансирования инвестиционных проектов в сфере инноваций в своей статье, опубликованной в журнале "Вопросы инновационной экономики" в 2015 году. Автор рассматривает эту проблему в Томе 3, № 2, на страницах 33-40. DOI: 10.18334/inec.3.2.429.

Эта статья проиндексирована РИНЦ, ссылка на источник: https://elibrary.ru/item.asp?id=26240233. В настоящее время на нее есть 1 цитирование (по состоянию на 07.12.2023).

В данной публикации проведен анализ особенностей финансирования инвестиционных проектов в сфере инноваций. Рассмотрены современные методы финансирования данных проектов и выявлены основные проблемы, связанные с их внедрением. Также разработана графическая схема двухкомпонентной модели проектного финансирования и сформулированы основные принципы ее применения. Представлена детальная характеристика проектного финансирования как специфической формы финансирования инвестиционных проектов. В статье также описаны особенности проектного финансирования, его преимущества для использования в инвестиционной деятельности в области инноваций, и выделены основные элементы моделей структурного финансирования.

Ключевые слова: инновации, инвестиционная деятельность, инвестиционный проект, проектное финансирование, риски проекта, структурное финансирование

Похожие публикации:

В текущей экономической среде приоритетом для компаний становится активное внедрение инноваций в основные бизнес-процессы, что способствует формированию конкурентных преимуществ. Однако, в процессе реализации этой задачи возникают определенные проблемы, связанные с определением необходимого объема инвестиций для осуществления проектов, а также с высокой степенью неопределенности в результате проектной деятельности. Например, в области создания, внедрения и использования инноваций, такая неопределенность приводит к дополнительным затратам и различным рискам [2]. Поэтому инвесторы, страхуясь от рисков участия в инновационных проектах, всегда стремятся к обеспечению высокой прибыли на вложенный капитал.

При возросших рисках это неизбежно приводит к увеличению нормы дисконта и ставки капитализации, что влияет на динамику роста фундаментальной и рыночной стоимости проекта. Участники проекта, особенно кредиторы, должны удостовериться, что в управлении проектом присутствуют необходимые инструменты компенсации рисков, такие как механизм распределения доходов.

Для успешной инвестиционной деятельности необходимо обосновать стратегию финансирования проекта, выбрать методы финансирования, определить источники финансирования инвестиций и их структуру. Метод финансирования инвестиционного проекта представляет собой инструмент привлечения инвестиционных ресурсов для обеспечения финансовой реализуемости проекта. Методы финансирования могут включать в себя самофинансирование, акционирование, кредитное финансирование, лизинг, бюджетное финансирование, смешанное финансирование на основе различных комбинаций рассмотренных способов и проектное финансирование [3].

Помимо значительного интереса к внедрению современных методов управления финансированием инвестиционной деятельности в сфере инноваций, менеджмент сталкивается с рядом проблем, которые объясняются следующими обстоятельствами [1]:

1. Высокая сложность выбора методов управления источниками финансирования инноваций.

2. Трудности с реализацией выбранного метода.

3. Сложности планирования и эффективного перераспределения финансовых потоков от различных параллельно реализуемых инвестиционных проектов.

4. Недостаточная проработка критериев для оценки эффективности управления финансированием инвестиционными процессами инновационной направленности.

Для больших инвестиционных проектов в области инноваций довольно сложно получить кредитные ресурсы из-за значительных расходов и длительных сроков их осуществления. В связи с этим получение финансовых ресурсов для реализации дорогостоящего и длительного инвестиционного проекта становится наиболее привлекательным при условии проектного финансирования. Особенность такой специфической формы финансирования инвестиционных проектов заключается в том, что главным обеспечением предоставляемых банками кредитов является сам проект, то есть доходы, которые получит предприятие-проектоустроитель в будущем. Проектное финансирование следует рассматривать как один из методов финансирования инвестиционных проектов, который характеризуется особым способом обеспечения возвратности вложений, в основе которого лежат исключительно или в основном денежные доходы, генерируемые инвестиционным проектом, а также оптимальным распределением всех связанных с проектом рисков между сторонами, участвующими в его реализации [3].

Посмотрите также:

При осуществлении новых направлений бизнеса проектное финансирование требует наличия широкого спектра финансовых инструментов рынка капитала, с возможностью формирования различных моделей. Простейшая (двухкомпонентная) модель проектного финансирования (рисунок 1) ориентирована на взаимодействие двух участников: организатора проекта (предприятия-проектоустроителя) и кредитной структуры (банк проектного финансирования). Для такой модели характерны следующие этапы финансирования проекта:

1. Банк выделяет предприятию-проектоустроителю необходимый для реализации проекта объем финансовых ресурсов. Предоставление таких ресурсов осуществляется в наиболее ликвидной форме, то есть в форме денежных средств.

2. Предприятие-проектоустроитель начинает осуществление инвестиционного этапа проекта, используя как собственные средства, так и заемные ресурсы. На этом этапе формируется основной и оборотный капитал, необходимый для последующей эксплуатационной стадии проекта. (начинается строительство производственных зданий, приобретается производственное и офисное оборудование для создаваемых организационно-производственных структур, а также закупается сырье и материалы).

Данный вид проектного финансирования обладает следующими характерными особенностями:

1. Для реализации конкретного проекта используются ресурсы и осуществляются расчеты с кредиторами и инвесторами проекта, опираясь на денежные потоки, генерируемые самим проектом.

2. На первоначальном этапе инвестиционной стадии проекта активы практически не задействованы для обеспечения полученных заемных средств. Гарантией возврата заемных средств служат сам проект и генерируемый денежный поток. В процессе реализации проекта на инвестиционной стадии создаются и приобретаются активы, которые в дальнейшем могут быть использованы в качестве залогового обеспечения. Поэтому проектное финансирование относится к одним из наиболее рискованных форм финансирования инвестиционных проектов.

3. Для выполнения проекта участники проектного финансирования используют различные финансовые инструменты (долевые, долговые, производные) и различные виды договоров.

Таким образом, проектное финансирование представляет собой разностороннюю форму инвестирования [4]. Денежные потоки, генерируемые проектом, служат основой для возврата заемных средств и выплаты ожидаемых доходов инвесторам проекта. Основой для проектного финансирования являются прогнозные расчеты будущих доходов, ожидаемых от запуска проекта, и непосредственно зависит от результативности реализации проекта и эффективного функционирования предприятия. Особую важность в проектной деятельности представляет полное соответствие способов достижения целей проекта и перспектив основных направлений развития бизнеса.

Иллюстрация 1. Диаграмма двухкомпонентной концепции финансирования проекта

При применении модели проектного финансирования, руководству предприятия рекомендуется проведение определенных мероприятий и соблюдение следующих базовых принципов:

1. Выполнение комплексного анализа инновационного проекта, а также распределение выявленных рисков между участниками проектного финансирования. На фоне высокой неопределенности будущего состояния рынка инновационной продукции или услуг, невозможности точного прогноза конкурентоспособности инноваций, возникают дополнительные риски инновационного проектирования, требующие постоянного (жесткого) контроля.

2. Применение показателей для оценки изменений в проектном финансировании, отражающих "степень надежности" инновационного проекта.

3. Проводить отбор поставщиков и подрядчиков с применением тендерных технологий.

4. Анализировать внимательно договорные отношения, которые возникают в процессе развития инновационного проекта, использовать и совершенствовать новые смешанные виды гражданско-правовых договоров, позволяющие снизить риск в инновационном предпринимательстве.

5. Осуществлять комплексный мониторинг развития инновационного проекта.

Сформулируем основные преимущества проектного финансирования, которые определяют причины его применения в инвестиционной деятельности в сфере инноваций:

1. Возможность определения лимита ответственности всех участников проектного финансирования.

2. Кредиторы проекта полагаются на обеспечение только самого проекта и на его способность генерировать денежный поток, достаточный для покрытия обязательств.

1. Кредитные ресурсы могут использоваться в размере до 90% от общей стоимости инновационного проекта, что представляет высокую кредитную нагрузку.

2. Учет стоимости кредитной составляющей финансирования также предусматривает оценку рисков проекта.

3. В рамках портфеля крупной компании возможно одновременное ведение нескольких проектов с последующим перераспределением рисков проектного финансирования между участниками.

4. Предприятие может разработать стратегию структурного финансирования в случае, если для реализации инвестиционной деятельности требуется использование различных инструментов рынка капитала. Такая стратегия оправдана при реализации крупных проектов в сфере инноваций или при реорганизации действующего производства. Использование моделей структурного финансирования делает такие проекты практически осуществимыми и предусматривает индивидуальную структуру для каждого проекта.

Также рекомендуется ознакомиться с:

Структурное финансирование — это создание механизма, который объединяет различные финансовые инструменты в единую систему. Это позволяет предприятию, реализующему проект, получить инвестиционный инструмент с сбалансированными параметрами риска и доходности. При использовании стратегии структурного финансирования в качестве основного источника для погашения привлеченных финансовых инструментов выступают денежные потоки, генерируемые активами, созданными в рамках проекта. Процесс создания модели структурного финансирования также является неотъемлемой частью управления проектом в области инноваций.

Основными компонентами любого метода структурного финансирования являются инструменты, основанные на привлечении нетрадиционных источников формирования инвестиционного капитала для осуществления проекта. К ним относятся оперативный и финансовый лизинг, инвестиционный налоговый кредит, различные виды лицензионных соглашений (например, патентных и беспатентных соглашений) и так далее. При использовании таких инструментов в рамках структурного финансирования, предприятие-проектоустроитель получает капитал не в виде денежных средств, а в форме разнообразных активов (например, при использовании лизинга и лицензионных соглашений), льгот (например, отсрочки платежей по налогам при использовании инвестиционного налогового кредитования).

При помощи аналогичных методов в финансировании инвестиционной деятельности, компания-проектировщик может укрепить свои возможности в области сокращения различных рисков, возникающих при реализации проекта. Структурное финансирование является разновидностью проектного финансирования и предполагает обязательное распределение риска между участниками. На практике это обстоятельство становится важным фактором успешной реализации проекта инновационной направленности, обеспечивая результативность и эффективность проектной деятельности. Возможность распределения риска между участниками проекта и наличие конкретного механизма такого распределения дают важные преимущества структурному финансированию по сравнению с другими финансовыми моделями, использующимися при реализации проектов в сфере инноваций, характеризующихся высокой долей риска.

1. Еленева Ю.Я., Лукашевич Е.В. Основные аспекты и связи концептуальной модели управления финансированием инновационной деятельности на промышленном предприятии // Журнал "Креативная экономика". — 2012. — № 4 (64). — с. 83-88. — http://www.creativeconomy.ru/articles/22091/

2. Зайцев А.В.

Построение эффективной системы управления рисками инновационного проекта в условиях высокой неопределенности // Журнал "Российское предпринимательство". – 2012. — № 7. – с.32-36.

3. Игонина Л.Л. Учебное пособие по инвестициям/ Л.Л. Игонина; под редакцией В.А.

Слепова. – М.: Издательство "Юристъ", 2012. – 480 с.

4. Никонова И.А. Книга о проектном анализе и проектном финансировании / И.А.Никонова. — М.: Издательство "Альпина Паблишер", 2012. — 154 с.

Подробнее об авторе:

Аспирантка Карпова Варвара Борисовна изучает в Московском государственном текстильном университете имени А.Н. Косыгина

Также ознакомьтесь с:

Исследование финансирования регионального строительства (автор: Кабирова Р.С.) // Журнал "Российское предпринимательство". № 19 / 2012

Подходы к финансированию инфраструктурных проектов (автор: Фрейдина И.А.) // Журнал "Российское предпринимательство". № 13 / 2016

Информация обновлена: 24.01.2024 в 22:02:41

Анализ значимости оценки инновации в процессе увеличения капитализации предприятия

В данной статье анализируются вопросы, связанные с изменением структуры резервов для увеличения капитализации предприятия в современной экономике, оценивается рост роли и значимости нематериальных активов и интеллектуальной собственности в увеличении общей стоимости предприятия, делается упор на темпы роста капитализации предприятий, специализирующихся на инновационной и патентной деятельности, и проводится оценка связи между темпами коммерциализации нововведений и ростом стоимости акций компаний.

Учитывая современные изменения в развитии и оптимизации финансовых отношений и методов ведения коммерческих операций, каждому предприятию, которое стремится к получению прибыли, необходим анализ оценки стоимости прибыльности своего бизнеса. Одним из обязательных показателей, определяющих состояние бизнеса, является капитализация. С точки зрения коммерческого предприятия, капитализация — это процесс увеличения капитала или оценка стоимости предприятия. Капитализация считается одним из самых важных показателей, привлекающих инвесторов, так как динамика роста стоимости бизнеса отражает качество финансовой деятельности компании и управления корпоративными финансами в целом [1]. Работа с капитализацией коммерческой компании может осуществляться различными способами, включая:

- увеличение активов путем реинвестирования прибыли;

- определение стоимости через торгующиеся акции и их рыночную цену;

- рост активов организации за счет капитальных вложений.

Проблема оценки капитализации с использованием классических финансовых инструментов, ориентированных в основном на работу с материальными активами, заключается в отсутствии детерминированных предприятий в современной рыночной экономике, чья эффективность зависит только от внутренних организационных факторов. Современная оценка капитализации требует усовершенствованного подхода к использованию финансовых инструментов, которые должны стать частью модели по увеличению капитализации предприятия, включая как корпоративные, так и инновационные методы. Совмещение стандартных финансовых инструментов управления активами с инновационными позволяет наращивать стоимость бизнеса, учитывая темпы экономической ассимиляции новых технологий. Инновационное развитие предприятия приводит к изменению всех базовых элементов модели дисконтированного денежного потока: доходов и затрат [2].

Постепенное накопление новшеств на предприятии и необходимость их коммерциализации для увеличения финансового благосостояния компании полностью раскрыло финансовый потенциал нематериальных активов: интеллектуального капитала, патентов, авторских прав, ноу-хау. Оценка нематериальных активов, связанных с инновационной деятельностью предприятия, приносит положительный умножающий эффект, поскольку увеличивает активы и показатель EBITDA, сокращает расходы, стабилизирует процесс устойчивого развития и рост.

Привлечение дополнительных инвестиций и получение кредитов — это эффективный способ улучшить финансовые показатели, особенно для инновационных IT-компаний. В отличие от промышленного сектора, в котором основные средства играют ключевую роль, в IT сфере капитализация нематериальных активов становится основным инструментом увеличения активов и отражения реальной стоимости бизнеса.

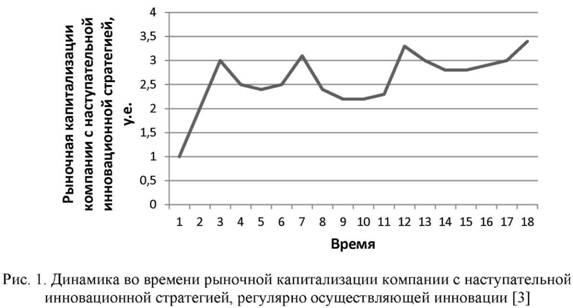

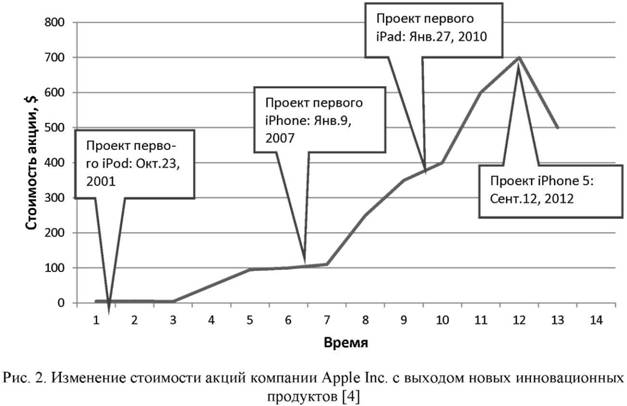

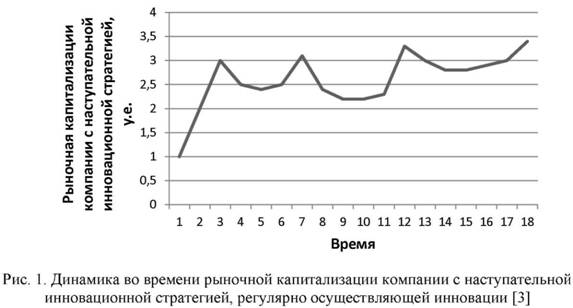

Пример компании Apple Inc. является ярким доказательством того, как инновации, бренд и торговая марка способствуют увеличению стоимости компании. В течение многих лет компания позиционировала свои технологические гаджеты как эксклюзивные нововведения, создавала патенты и расширяла клиентскую базу, что приводило к росту цен на акции при каждом новом продукте. Каждый выход устройства сопровождался многомиллионным увеличением числа сделок, что способствовало постоянной рекламе продукции и увеличению капитализации компании.

В современной экономике повышение стоимости компании связано с внедрением инновационных разработок и созданием интеллектуальной собственности. Сказать, что повышение стоимости компании зависит от качества финансового, инновационного, производственного и персонального менеджмента, задействованных при реализации продукта. Этот цикл подходит для описания товаров, имеющих вес в продажах и определяющих значимость компании. Однако картина наиболее ярко проявляется на примере инновационных продуктов. Итак, процесс повышения стоимости бизнеса и капитализации компании в научно-технологической среде — это комплексная работа, включающая финансовые, инвестиционные, инновационные и корпоративные инструменты.

- увеличение объема инновационной продукции, доля прибыли от ее продажи составляет не менее 30-40%;

- расширение числа активов, обеспечивающих стабильное производство и сбыт инновационной продукции;

- создание и эффективное использование факторов, влияющих на уровень и качество каждого вида ресурсов, задействованных в проекте инноваций [51.

1. Оценка капитализации бизнеса. — [Электронный ресурс]. — Режим доступа: https://spravochnick.ru/ekonomika/ocenka_biznesa_i_ee_vidy/kapitalizaciya_v_ocenke_biznesa/ (Дата обращения: 21.01.2020).

2. Садчикова Д.Н. Влияние инноваций на стоимость бизнеса // Молодой ученый. — 2018. — №47. — С. 288-291.

3. Влияние крупных технологических инноваций на стоимость акций открытых компаний / С.В. Валадайцев, А.С. Железнов // Вестник СПбГУ. — 2011. — №1. -С. 54-70.

4. Apple Market Watch. — [Электронный ресурс]. — Режим доступа: https://www.marketwatch.com/story/apple-needs-product-buzz-to-re-ignite-stock-2013-04-24 (Дата обращения: 22.01.20);

5. Инновации как фактор увеличения стоимости предприятия / Т.А. Федорова // Известия Тульского государственного университета. Экономические и юридические науки. — 2012. — №1-1. — С. 169-180.

Метки

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Информационные технологии и ресурсы как инструмент увеличения капитализации бизнеса

Использование информационных технологий и ресурсов для увеличения эффективности и ценности предприятий становится все более популярным с каждым годом. Важность данной темы подтверждается ростом конкуренции между участниками рынка. Анализ проводился на примере торгово-развлекательного комплекса, который находится в городе Санкт-Петербурге.

В торгово-развлекательном комплексе были внедрены следующие системы: подсчет посетителей, сбор продаж арендаторов, трекинг посетителей. Собранная информация позволяет изучать потоки посетителей: их маршруты, частоту посещений, время, проведенное в магазине, а также определять типичный профиль покупателя.

Оценка успешности внедрения вышеуказанных технологий на объекте осуществляется через оценку стоимости бизнеса при помощи метода прямой капитализации. Прогнозные значения модели получены с применением статистического метода корреляционно-регрессионного анализа. Исследователи доказали, что внедрение цифровых технологий в сфере арендного бизнеса приведет к увеличению загруженности объекта покупателями и арендаторами. Предложенный вариант позволит компаниям, занимающимся розничной торговлей, увеличить посещаемость торгово-развлекательного комплекса в кратчайшие сроки до максимально возможной величины посетителей и повысить прибыльность бизнеса. Будущее развитие данного исследования предполагается осуществить для офисных, гостиничных и производственно-складских помещений.

Основные понятия в современном мире бизнеса

Термины, которые необходимо знать: цифровизация, использование новейших цифровых технологий, умное управление, бизнес в сфере торговли и развлечений, финансовые аспекты.

Список использованных источников

- Исследование В. А. Левенцова, А. Е. Радаева и Н. Н. Николаевского посвящено аспектам концепции "индустрия 4.0" в контексте проектирования производственных процессов. Оно опубликовано в журнале "Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки" в 2017 году, том 10, номер 1, страницы 19-31.

- Статья А. А. Купцова и С. В. Пупенцовой посвящена оценке эффективности реконцепции торговых центров. Она опубликована в журнале "Экономика строительства" в 2016 году, номер 2 (38), страницы 66-77.

- Н. А. Киреева и С. В. Пупенцова в своей статье исследуют оценку инвестиционной привлекательности объекта недвижимости с использованием квалиметрического моделирования. Статья опубликована в журнале "Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки" в 2012 году, номер 4 (151), страницы 163-167.

- Алексеева Н.С., Вирунен В.В., Константинова Е.А. Взаимосвязь арендной ставки торгового центра и его географического расположения//Сборник научных статей 3-й Международной научной конференции перспективных разработок молодых ученых "Наука молодых — будущее России". 2018. Том 6. С. 24-27.

- Некрасова Т.П., Пупенцова С.В., Гарцева Е.В. Прогнозирование рынка инфокоммуникационных услуг в России//Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2018. Том 11. № 5. С. 46-55.

- Алексеева Н.С., Пупенцова С.В., Пупенцова В.В. История научных исследований в области управления недвижимостью//Проблемы социально-экономического развития Сибири. 2017. № 4 (30). С. 9-19.

- Татьяна Павловна Некрасова, Светлана Валерьевна Пупенцова, Елена Евгеньевна Аксенова. Методы прогнозирования спроса и предложения на услуги телекоммуникаций//Вестник Забайкальского государственного университета. 2018. Том 24. Выпуск 10. Стр. 108-116.

- Светлана Валерьевна Пупенцова. Модели и инструменты оценки инвестиций. СПб.: Издательство Политехнического университета, 2014. 187 с.

- С. В. Пупенцова, М. А. Ливинцова. Качественная оценка инвестиционной привлекательности недвижимости//Управление и оценка недвижимости. 2018. Том 26. № 2. Стр. 5-11.

- Михаил Борисович Ласкин, Светлана Валерьевна Пупенцова. Применение капитализационного коэффициента при анализе тенденций на рынке недвижимости//Имущественные отношения в Российской Федерации. 2012. № 10 (133). Стр. 51-55.

- Шаброва О. А., Пупенцова С. В., Алексеева Н. С. Условия применения аксиомы равенства результатов при определении стоимости активов//Экономика и предпринимательство. 2017. № 1 (78). С. 906-913.

- Пупенцова С. В., Некрасова Т. П., Павленко И. А. Управление программой лояльности в торговых розничных сетях//Креативная экономика. 2019. Т. 13. № 1. С. 195-210.

- Алексеева Н., Антошкова Н., Пупенцова С. Применение метода статистического моделирования Монте-Карло в системах управления зданиями и энергетики//Advances in Intelligent Systems and Computing. 2019. Т. 983. С. 257-266.

- Водянова С. А., Пупенцова С. В., Пупенцова В. В. Механизмы развития и внедрения технологии «умный дом»//Инновации. 2018. № 7 (237). С. 83-90.

- Исследование тенденций развития цифровой экономики на основе анализа публикационной активности под редакцией А. В. Бабкина в сборнике "Цифровая экономика и «индустрия 4.0»: тенденции 2025" авторами А. В. Бабкин, Н. С. Алексеева. Эта статья была опубликована в сборнике трудов научно-практической конференции с международным участием в 2019 году на страницах 63-68.

- М. Б. Ласкин, О. В. Русаков, О. И. Джаксумбаева написали статью под названием "Оценка показателей рынка недвижимости по статистическим данным на основе многомерного логарифмически нормального закона", которая была опубликована в журнале экономической высшей школы в 2016 году. Эта статья занимает 268-284 страницы 20-го номера тома.

- А. В. Красилов и С. В. Пупенцова пишут о том, как увеличить стоимость торгового центра за счет внедрения цифровых технологий в сборнике "Фундаментальные и прикладные исследования в области управления, экономики и торговли". Эта статья была опубликована в 2017 году на страницах 58-658 в рамках научной и учебно-практической конференции.

- Н. С. Алексеева. Влияние цифровизации бизнес-процессов на изменения интеллектуального капитала предприятия/Под ред. А. В. Бабкина//В сб. «Цифровая экономика и «индустрия 4.0»: тенденции 2025». Сборник трудов научно-практической конференции с международным участием. 2019. С. 316-321.

- Е. С. Озеров, С. В. Пупенцова, В. А. Левенцов, М. С. Дячков. Выбор оптимального варианта использования активов в корпоративной системе управления// В сборнике: 2017 6-я международная конференция по надежности, информационным технологиям и оптимизации: тенденции и перспективы развития, ICRITO 2017 6. 2018. С. 162-170.

Пупенцова Светлана Валентиновна

Кандидат экономических наук, преподаватель в Институте промышленного менеджмента, экономики и торговли Высшей школы управления и бизнеса Санкт-Петербургского политехнического университета Петра Великого

Инновационное проектирование

Для того чтобы улучшить результаты своей деятельности, организации нужно инвестировать в инновации. Это позволит не только увеличить прибыль, но и достичь социально-экономических целей. При этом чем больше предприниматель надеется на успех в будущем, тем больше ему придется вложить сейчас.

Однако задача выбора объекта для инвестирования для предпринимателя не сводится только к предельной сумме вложений. Исследования показали, что наиболее выгодные инвестиции — в инновации, где предприниматель может получать сверхмонопольную прибыль. Высокий потенциал эффективности инноваций создает спрос на новшества со стороны предпринимателей, формируя рынок научно-технических, организационных, экономических и социальных новаций.

В качестве источников инвестиций могут выступать бюджетные ассигнования всех уровней, зарубежные инвестиции, собственные средства организаций, накопленные в форме финансового капитала временно свободные средства организаций и учреждений, а также сбережения населения (рис. 6.6).

Рис. 6.6. Рынок капитала как необходимый элемент инновационного процесса

Ограничения бюджетных средств для инноваций зависят от доходов бюджета. В развитых странах бюджетные инвестиции в инновации значительно больше, чем в развивающихся странах. Например, в Японии установлено законодательное ограничение — не менее 3% валового национального дохода должно направляться на развитие научных исследований.

Иностранные инвестиции в инновации могут быть государственными или частными. Международные инвесторы заинтересованы в высокой доходности своих инвестиций, особенно в развивающихся рынках. Риски инвестирования в эти рынки высоки, но потенциальная прибыль Высока. Сырьевые отрасли промышленности наиболее привлекательны для иностранных инвесторов, так как они часто не требуют больших вложений, чтобы быть конкурентоспособными.

Организации продолжают использовать свои собственные средства в качестве основного источника финансирования инноваций, что остается актуальным и в настоящее время. Отрасли, которые сохраняли достаточный объем оборотных средств в период макроэкономических реформ в России, теперь имеют возможность активно заниматься инновационной деятельностью. Прежде всего это относится к отрасли связи, где короткий производственный цикл предприятий позволил им минимизировать влияние инфляции и создать резерв для научно-технических проектов.

В условиях роста цен организации с длительным производственным циклом испытывают затруднения с обеспечением своих текущих активов, что приводит к серьезным финансовым проблемам. Поэтому на сегодняшний день практически все промышленные компании лишены возможности финансировать инновационную деятельность за счет своих собственных средств. Несмотря на то, что по мировым стандартам, 80-90% инноваций в мире финансируются в основном из собственных финансовых средств промышленных компаний.

Финансовый капитал формируется благодаря накоплению средств от юридических лиц и граждан в финансово-кредитных учреждениях (см. рис. 6.7). В процессе разработки и внедрения инноваций рынок капитала играет ключевую роль в признании нововведений обществом. Без достаточного финансового обеспечения жизненный цикл инновации ограничивается стадией "идеи". Любое новшество должно быть привлекательным для инвесторов и конкурентоспособным на рынке капитала.

Рис. 6.7. Формирование и использование финансового капитала

Поэтому, наряду с инновационными показателями, финансово-экономические показатели также являются не менее важными в рыночных условиях:

- объем инвестиций;

- ожидаемая доходность (рентабельность);

- срок окупаемости;

- чистый доход и другие.

Графическое изображение модели взаимодействия инновационных и инвестиционных процессов представлено на рисунке 6.8.

увеличить изображениеРис. 6.8. Модель взаимодействия инновационного и инвестиционного процессов

Если речь идет о привлечении стратегического инвестора (финансово-кредитного учреждения, которое готово организовать финансирование разработки и реализации инновации за счет собственных и привлеченных средств), то экономические показатели становятся основными. Обычно на рынке инноваций информация о нововведениях включает не только сведения об их целях, но и о размерах инвестиций, ожидаемой доходности и сроке окупаемости вложений. По этому минимуму можно оценить инвестиционную привлекательность инновационных проектов.

Существуют две основные группы факторов, влияющих на инвестиционную привлекательность инновационных проектов и программ: финансово-экономические и внеэкономические. Обычно инвесторов привлекают высокие финансовые показатели, но бывают случаи, когда инноваторы вынуждены внедрять новшества, несмотря на их экономическую непривлекательность — например, если речь идет об экологических мероприятиях, которые практически всегда имеют отрицательные финансовые показатели; тем не менее промышленные компании, заботящиеся о своем имидже, активно занимаются этой областью.

Кроме экономических факторов, инновации могут быть привлекательны и из-за отраслевой принадлежности как идеи для практической реализации, так и из-за самого предприятия-инноватора. Даже инновационный проект с большим потенциалом может быть отклонен из-за недостаточного опыта фирмы в нужной отрасли. Или, наоборот, компания может искать альтернативные сегменты рынка при межотраслевой диверсификации.

Стратегия фирмы-инноватора определяет отраслевую инвестиционную привлекательность. Для обеспечения конкурентоспособности новшества на рынке инноваций проводится маркетинговый отраслевой анализ, создаются различные рейтинги привлекательности для инвесторов. Например, Федеральная комиссия по ценным бумагам при Правительстве России исследовала потенциал привлечения иностранных инвестиций и установила наиболее привлекательные отрасли российской экономики: нефтегазодобыча, электроэнергетика, связь, металлургия.

Один из ключевых факторов, влияющих на привлекательность инновации для инвесторов, — это имидж и репутация инноватора. Например, тяжелое машиностроение в России не считается привлекательной отраслью для инвестиций. Однако благодаря высокому финансовому авторитету компании "Биопроцесс" — финансового консультанта и управляющего холдинга АО "Уралмаш" — были привлечены значительные инвестиции для проведения крупномасштабной реорганизации этого гиганта российской тяжелой промышленности. В результате группа предприятий "Уралмаш" сейчас обладает вполне удовлетворительной структурой баланса и финансовыми показателями при сохранении отраслевой принадлежности.

Экономическая привлекательность инвестиций определяется как внутренними характеристиками инновации (доходностью, сроками реализации проекта и другими факторами), так и условиями привлечения финансовых ресурсов и их источниками (рис. 6.9).

Рис. 6.9. Классификация источников инвестиций для инновационной деятельности

Инвестирование в инновационную деятельность может осуществляться за счет как собственных, так и привлеченных средств. Для российских предприятий основными источниками инвестиций в настоящее время являются собственная прибыль и амортизационные отчисления. Кроме того, инвестиционный фонд для инновационной деятельности может пополняться безвозмездными вложениями в натуральной форме или в виде спонсорской финансовой поддержки.

На Западе наиболее распространенным способом увеличения собственных средств компании является эмиссия акций. В отличие от других источников собственных средств, этот ресурс является платным, так как акционеры приобретают акции в надежде на получение дивидендов. Если дивиденды окажутся недостаточными, то новые выпущенные акции для финансирования инновационной деятельности могут остаться непроданными.

За исключением беспроцентных займов, привлеченный капитал выдается на условиях возвратности, срочности и платности, то есть представляет собой различные формы кредитования. Помимо традиционных форм кредитования, широкое распространение в инновационной деятельности получили лизинг, форфейтинг и франчайзинг.

Лизинг — это совокупность отношений между экономикой и законом, возникающих при заключении лизингового договора, включая приобретение объекта лизинга. Договор лизинга — это соглашение, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести указанное арендатором (далее — лизингополучатель) имущество у определенного продавца и предоставить лизингополучателю это имущество за определенную плату во временное владение и пользование. Предметом лизинга могут стать любые вещи, включая предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Франчайзинг — это финансовая операция, которая превращает коммерческий кредит в банковский. В случае отсутствия достаточных средств для инноваций, инвестор выписывает комплект векселей. Сроки погашения векселей равномерно распределены во времени, что обеспечивает инвестору отсрочку в платежах и гарантии банка. Форфейтинговые операции являются для инноватора гарантией надежности финансового партнера.

Наиболее полной финансовой схемой для привлечения инвестиционных ресурсов в инновационную деятельность является франчайзинг. Эта схема предусматривает тиражирование инноваций с привлечением крупного капитала. По договору франшизы инноватору могут быть переданы не только финансовые средства, но и нематериальные активы (технологии, ноу-хау), торговый знак и репутация фирмы. Франчайзинг сочетает в себе преимущества как кредита, так и лизинга.

Основные мотивы финансирования инновационных проектов сильно зависят от того, используются ли собственные средства или привлеченные средства. Однако для большинства инноваций, независимо от источника финансирования, ключевым является показатель цены капитала.

Цена капитала (Cost of Capital) — это соотношение общей суммы платежей за использование финансовых ресурсов к общему объему этих ресурсов.

Анализ значимости оценки инновации в процессе увеличения капитализации предприятия

В данной статье обсуждаются вопросы, связанные с изменением структуры резервов для увеличения капитализации предприятия в современной экономике. Особое внимание уделяется росту роли нематериальных активов и интеллектуальной собственности в увеличении стоимости общего капитала предприятия, а также тенденции роста капитализации предприятий, занимающихся инновационной и патентной деятельностью. Также проводится оценка связи между коммерциализацией инноваций и ростом стоимости акций компаний.

Учитывая современные изменения в финансовых отношениях и методах ведения бизнеса, любое предприятие, стремящееся к получению прибыли, должно проводить анализ оценки стоимости своего бизнеса. Капитализация играет важную роль в показателях состояния предприятия и интересует инвесторов. Работа с капитализацией предприятия может включать в себя различные методы и стратегии.

- Увеличение имущества путем реинвестирования прибыли;

- Оценка стоимости на основе цены акций, формируемой на фондовой бирже;

- Рост имущества организации за счет капитальных вложений.

Проблема оценки капитализации с использованием классических финансовых инструментов, ориентированных главным образом на работу с материальной частью регулируемого общественным капиталом, заключается в том, что в современной рыночной экономике практически отсутствуют такие предприятия, эффективность которых зависит только от внутренних организационных ресурсов, основанных на манипуляциях с физическими ресурсами и обновлении производства, но практически не учитывающих эффективность неочевидных активов, включая накопленный опыт, инновации и инновационные проекты. Современная оценка капитализации предприятия требует усовершенствованного подхода к использованию финансовых инструментов, которые в данном случае должны стать важной частью модели повышения капитализации — от корпоративных до инновационных. Стандартные финансовые инструменты управления материальными активами, используемые в сочетании с инновационными, на данный момент являются наиболее оптимальной комбинацией для увеличения стоимости бизнеса, учитывая темпы экономической ассимиляции новых технологий с базовой частью активов организации. Инновационное развитие потенциала предприятия приводит к изменению всех основных элементов модели дисконтированного денежного потока: доходных (выручка от реализации, период производства) и затратных (капитальные вложения и текущие расходы) [2].

Постепенное накопление новшеств на предприятии и необходимость их коммерциализации для улучшения финансового положения компании полностью раскрыло финансовый потенциал нефизических активов: интеллектуального капитала, патентов, авторских прав, ноу-хау. Приумножение стоимости нефизических активов, связанных с инновационной работой предприятия, оказывает положительное умножающее воздействие, поскольку увеличиваются активы и EBITDA, снижаются издержки, стабилизируется процесс устойчивого роста и развития.

Для привлечения дополнительных инвестиций и получения кредитов важно улучшить финансовые показатели, особенно для инновационных IT-компаний. В отличие от промышленно-сырьевого сектора, где основные средства играют ключевую роль в долгосрочных активах, в IT сфере капитализация нематериальных активов становится главным инструментом наращивания активов и отражения реальной стоимости бизнеса.

Компания Apple Inc. — отличный пример успешного использования инноваций, бренда и торговой марки для увеличения стоимости и капитализации компании. Она долгие годы позиционировала свои продукты как уникальные нововведения, не имеющие конкурентов на рынке. Кроме того, она активно занималась патентованием и улучшением клиентской базы, привлекая все больше постоянных покупателей. Благодаря этому, цены на акции компании постоянно росли с каждым новым продуктом, так как его выпуск всегда сопровождался ростом числа сделок.

В современной экономике повышение стоимости компании связано с внедрением инноваций и созданием интеллектуальной собственности. Это подчеркивает важность качественного финансового, инновационного, производственного и персонального менеджмента при разработке продукта. Эта схема применима к любому товару, но особенно резко видны изменения при введении инновационных продуктов. Поэтому можно сделать вывод, что для повышения стоимости бизнеса и капитализации компании необходим комплексный подход, включающий финансовые, инвестиционные, инновационные и корпоративные инструменты. Инновационные инструменты повышения капитализации включают в себя:

- Увеличение инновационных активов в форме инновационной продукции, доля прибыли от ее реализации составляет не менее 30-40%;

- Расширение числа активов, обеспечивающих стабильное производство и реализацию инновационной продукции;

- Создание и эффективное использование факторов, влияющих на уровень и качество каждого вида ресурсов, использованных в проекте инновации [51.

1. Капитализация в оценке бизнеса. — [Электронный ресурс]. — Режим доступа: https://spravochnick.ru/ekonomika/ocenka_biznesa_i_ee_vidy/kapitalizaciya_v_ocenke_biznesa/ (Дата обращения: 21.01.2020).

2. Садчикова Д.Н. Оценка влияния инноваций на стоимость бизнеса // Молодой ученый. — 2018. — №47. — С. 288-291.

3. В статье Валадайцева С.В. и Железнова А.С. исследуется влияние крупных технологических инноваций на цену акций публичных компаний. Она опубликована в журнале "Вестник СПбГУ" в 2011 году, и занимает страницы с 54 по 70.

4. Статья "Apple Market Watch" доступна по ссылке: https://www.marketwatch.com/story/apple-needs-product-buzz-to-re-ignite-stock-2013-04-24 (Дата обращения: 22.01.20);

5. В работе Федоровой Т.А. "Инновации как фактор увеличения стоимости предприятия" изучается роль инноваций в увеличении стоимости предприятия. Она опубликована в "Известиях Тульского государственного университета. Экономические и юридические науки" в 2012 году и занимает страницы с 169 по 180.

Метки

Программа Финансовый анализ — ФинЭкАнализ — это инструмент для анализа финансового состояния предприятия, который позволяет рассчитывать большое количество финансово-экономических коэффициентов.

Вопросы увеличения капитализации коммерческих банков в условиях внедрения инноваций

Руслан Шомуродов и Мирзо Рузиев провели исследование по увеличению капитализации коммерческих банков в условиях внедрения инноваций. Они изучили экономическую сущность и особенности этого процесса, а также сформулировали научные заключения, предложения и рекомендации по увеличению капитализации коммерческих банков в условиях внедрения и развития инноваций в экономике.

Оценку репутации компании важно производить и защищать перед заинтересованными сторонами.

Особенно актуально, если репутация тесно связана с физическим лицом (директором и/или владельцем) такой компании.

Гудвил — главная тема, особенно актуальная, когда компания стремится быстро выйти на IPO. Например, сейчас Carmoney выходит на биржу через свою головную компанию ПАО. У этой ПАО и должен быть гудвил при покупке.

Если она плохая, то оценка ниже. Это ведь очевидно

Судя по отзывам, если продукт этой компании реальный

Это все ерунда. Приведите пример из российской практики, где капитализация (подтвержденная сделкой по обналичиванию) выросла хотя бы в разы, благодаря гудвилу. Или лучше, как сказано в теме, "идее"

Использование акций может значительно увеличить капитализацию компании, что свидетельствует о ее успешной деятельности. Хотя для ООО это имеет меньшее значение, вложения в акции могут быть очень выгодными, поскольку это напрямую влияет на их стоимость.

Полагаю, что для российского рынка все только начинается, и невозможно предугадать, к чему это приведет — https://tass.ru/ekonomika/17611799

Я перенаправил вопрос Михаилу по этим вопросам, как только он сможет, он ответит здесь.

Да, все как-то трудно начинается

В этом году мы уже начали выдавать кредиты под патенты, это, конечно, непростое дело.

Трудоемкое, но проект движется вперед, идеи капитализируются при участии нас или вас или Первый пилотный проект по кредитованию под IP-активы уже запущен в Москве, его главная цель — разработка инструментов реализации НМА, которые будут использоваться в других регионах. Сумма для "одной руки" уже определена и не превышает 50 миллионов рублей.

Развитие событий в этом направлении показывает, что компании с технологическими НМА также получат поддержку в рамках нового законопроекта. Будут установлены критерии для определения статуса малых технологических компаний — МТК, и будет создан реестр МТК. Кажется, это снова бюрократично, но это может привести к новой версии финансовой поддержки. Ждем. Готовимся. Ссылка: https://clck.ru/34saPd

Институт стволовых клеток ISKJ и АФК система. Оценка клиентской базы в активах проводилась у АФК системы.

Давайте рассмотрим примеры, которые можно назвать "частными мнениями". Например, если посмотреть на приобретения таких компаний как Almaz Capital, Baring Vostok Capital Partners и другие (их не так много, и сделок там тоже не много), то видно, что каждая "идея" очень тщательно взвешивается. Последующие продажи приносят более чем достойные результаты, хотя они и не публичные. В нашем случае речь идет о более широком охвате субъектов малого и среднего предпринимательства и о их "ценностях" — ключевых решениях, которые "зашиты" внутри компании и могут быть капитализированы через нематериальные активы. Сейчас государство проявляет все больше активности в этом направлении, и готовность каждого зависит от вовлеченности его руководителя и от его постоянного поиска ответа на вопрос "где можно получить дополнительные преимущества для развития?".

Здесь есть еще один интересный момент: можно не только добавить нематериальный актив в баланс, но и списать его в дальнейшем, что приведет к убыткам. Такой нематериальный убыток может снизить налоговое бремя?

Проведение НИОКР может снизить налоговое бремя. Это также облегчит получение аккредитации от Минцифры

Короче, это просто реклама этих людей.

Нематериальные активы подразделяются на: 1. Информация 2. Экспертиза 3. Бизнес-опыт 4. Связи

Это показано схематически на фото. Эти ресурсы можно рассматривать как инвестиции.

Как можно определить связи?)

Также НМА могут быть разделены на следующие категории:

1. Права интеллектуальной собственности: включают патенты, авторские права, товарные знаки, промышленные образцы и другие права, которые компании принадлежат и обеспечивают ей эксклюзивное право на использование определенного продукта, технологии или имени.

2. Бренды и торговые марки: включают наименование компании, логотип, слоганы и другие элементы, которые идентифицируют продукцию или услуги компании и создают узнаваемость и доверие у потребителей.

3. Клиентская база и отношения с клиентами: включают информацию о клиентах, базы данных, контакты и отношения с клиентами, которые компания развивает и поддерживает. Эти активы могут быть ценными в виде потенциальных продаж, повторных покупок и лояльности клиентов.

4. Инновации и технологии: это важная конфиденциальная информация, патенты, производственные процессы, алгоритмы, программное обеспечение и другие технические знания, которые дают компании конкурентное преимущество и делают ее инновационной.

5. Лицензии и франшизы: включают право использования интеллектуальной собственности других компаний, например, лицензии на программное обеспечение или франшизы на использование бренда и бизнес-модели.

6. Корпоративная репутация и имидж: включает в себя репутацию компании, ее имидж, качество продукции и надежность, которые могут сказаться на мнении потребителей, инвесторов и партнеров.

Финансирование инновационных проектов на разных стадиях жизненного цикла

Это привело к развитию совершенно нового финансового механизма — прямого частного (частного капитала) и венчурного инвестирования.

Основной идеей является инвестирование капитала в обмен на значительную долю в проекте (более 10%) с целью получения высокой прибыли после продажи этой доли через определенный период времени. Прибыль формируется за счет увеличения капитализации проекта во время совместной "жизни" с инвестором, который не только предоставляет финансирование для развития, но и оказывает помощь в создании, развитии и управлении бизнесом.

В сфере прямых частных и венчурных инвестиций уже стало общепринятым следующее разделение процесса роста и развития непубличных компаний на этапы.

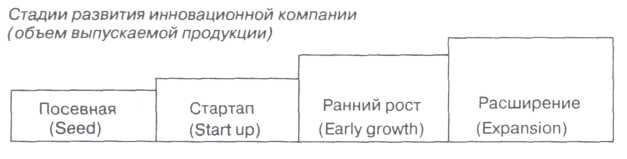

Компания Seed («посевная») находится в процессе формирования, у неё только есть проект или бизнес-идея, и она создает управленческую команду, проводит НИОКР и маркетинговые исследования.

Start-up («старт-ап») — это компания, которая только что была создана, у неё уже есть опытные образцы, и она пытается организовать производство и выпустить продукцию на рынок.

Ранний рост (Early stage, early growth) — это когда компания уже выпускает и продаёт готовую продукцию, но у неё ещё нет стабильной прибыли. На этой стадии достигается "точка безубыточности".

Expansion («расширение») — это когда компания занимает определенные позиции на рынке, становится прибыльной, и ей нужно расширить производство и сбыт, провести дополнительные маркетинговые исследования, увеличить основные фонды и капитал.

Выход («exit») представляет собой этап развития компании, на котором происходит продажа доли инвестора другому стратегическому инвестору, первичное размещение на фондовом рынке (IPO) или выкуп менеджментом (МВО). Продажа осуществляется по ценам, значительно превышающим вложения, что позволяет инвесторам получить значительную прибыль.

Иногда перед «выходом» происходит промежуточная «мезонин-ная» (mezzanine) стадия, на которой привлекаются дополнительные инвестиции для улучшения краткосрочных показателей компании, что ведет к общему повышению ее капитализации. На этом этапе в компанию инвестируют те, кто ожидает быстрый возврат своих инвестиций.

Также иногда выделяют следующую за стадию расширения стадию реструктуризации бизнеса, если она имеет место быть.

Общая продолжительность цикла от «посева» до «выхода» составляет 5-10 лет.

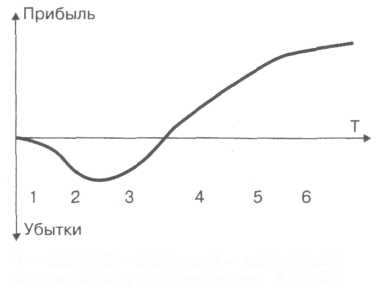

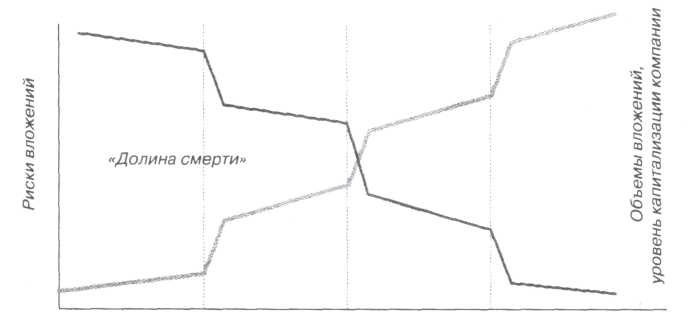

Графическое изображение изменения финансового положения в зависимости от этапа развития предприятия показано на рисунке 2.

1 — зерно; 2 — стартап; 3 — начальный рост; 4 — расширение; 5 — мезанин; 6 — выход

Рис. 2. Динамика финансового положения компании

Данная диаграмма демонстрирует, что наивысшая точка "долины смерти" приходится на переход от стадии "стартап" к "раннему росту". Это связано с установлением устойчивого выпуска продукции и увеличивающейся потребностью не только в инвестициях, но и в оборотных средствах. Именно этот этап развития является периодом особого риска и наибольшим вызовом для компании. Компании на стадии стартапа, особенно те, которые нуждаются в инвестициях, являются основным объектом венчурного финансирования.

Финансирование стартапов — это вложение средств в компанию на начальном этапе ее развития в обмен на долю в ее капитале с целью получения высокой прибыли от продажи этой доли в будущем.

На стадии старта компании особенно важна поддержка инвесторов, которые не только предоставляют финансирование, но также участвуют в управлении бизнесом, передавая опыт и полезные контакты основателям. Такие "умные" инвестиции помогают компаниям пережить трудности на начальном этапе, когда их существование под угрозой.

Венчурное инвестирование характеризуется пропорцией «3-3-3-1», где из 10 инвестированных компаний: 3 — неудачные, 3 — обеспечивают умеренную прибыль, 3 — приносят высокую прибыль, а 1 — оказывается сверхприбыльной, обеспечивая сотни процентов дохода. Такой подход в разы компенсирует расходы, связанные с неудачными инвестициями.

Более поздние этапы развития компании, такие как ранний рост, экспансия и меззанин, связаны с меньшими рисками при значительных объемах инвестиций. Это позволяет привлекать больше инвесторов, включая консервативных и институциональных (пенсионные фонды, страховые компании, банки), по сравнению с венчурным сектором. Это привело к развитию отдельного сегмента прямых частных инвестиций (частная собственность), ориентированного на вложение в проекты раннего роста, экспансии и меззанина, уже достигших прибыльности, но нуждающихся в дополнительных ресурсах. Степень участия инвесторов в управлении проектами частной собственности намного меньше, чем в случае венчурных инвестиций.

На начальном этапе развития риски настолько высоки, что прогнозировать будущую прибыль очень сложно. Из-за этого венчурные инвесторы редко финансируют компании на этом этапе. Рост коммерческого потенциала начальных проектов привел к развитию особого сектора бизнес-ангельских инвестиций, который наряду со "знакомыми инвесторами" (3F — семья, друзья, "наивные") и грантовым финансированием стал основным двигателем роста начальных предприятий.

Люди-инвесторы в бизнес, так называемые бизнес-ангелы, готовы рисковать своими собственными деньгами, вкладывая их в начальные проекты. Кроме бизнес-ангелов, значительную часть капитала для начального этапа проектов предоставляют государственные и другие некоммерческие организации. Их финансовая помощь может быть различной — льготные кредиты, инвестиции, гранты, но гранты являются наиболее распространенным видом финансирования.

В венчурном секторе и в области частных инвестиций, инвесторы предпочитают объединяться в фонды для снижения рисков. Фонды позволяют нескольким инвесторам вкладывать средства во множество компаний одновременно. Управление инвестициями в фондах осуществляют профессиональные управляющие компании, контролируемые инвесторами. Отличие бизнес-ангельского сектора состоит в том, что из-за небольших объемов инвестиции, инвесторы предпочитают управлять своими вложениями самостоятельно.

Несмотря на то, что основная часть инвестиций осуществляется через фонды, иногда можно встретить инвестиции в стартапы отдельных физических и юридических лиц,

Некоторых из них нельзя отнести к бизнес-ангелам из-за более крупных объемов инвестиций. В данном случае речь идет о венчурных и частных инвесторах.

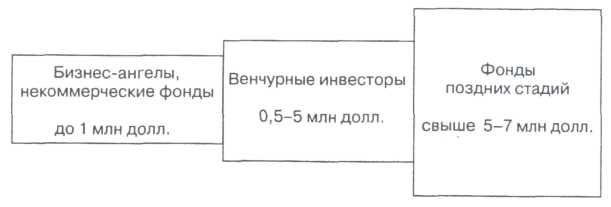

В зависимости от стадии развития компании преобладающие типы инвесторов приведены на рисунке 3.

На рисунке 3 отображено, что система финансирования рискованных инновационных проектов (с точки зрения инвестиционного процесса) имеет трехзвенную структуру. Венчурные фонды занимают промежуточное место в цепочке, принимая в качестве объектов инвестиций компании, профинансированные бизнес-ангелами, и готовя объекты для фондов поздних стадий (рисунок 4).

Практика показывает, что различные инвестиционные механизмы проникают друг в друга. Например, инвестор-ангел может сохранить часть своей доли в проекте на стадиях «стартап» и «ранний рост», и продать ее фонду поздних стадий. Фонд поздних стадий, в свою очередь, иногда может войти в венчурный проект, а венчурный фонд — в проект на стадии посева. Кроме того, проводить четкую линию между двумя последующими стадиями в каждом отдельном случае сложно, если вообще возможно.

Иллюстрация 3. Финансирование и источники капитала в различных этапах развития предприятия и риски инвестирования